Статистика: Автомобільна промисловість зростає, але втрачає мільярди

У першій половині 2025 року глобальний автомобільний ринок демонструє суперечливу динаміку: обсяги зростають, але прибутковість падає. Хоча деякі виробники вдалося компенсувати цей спад, загальна тенденція викликає тривогу.

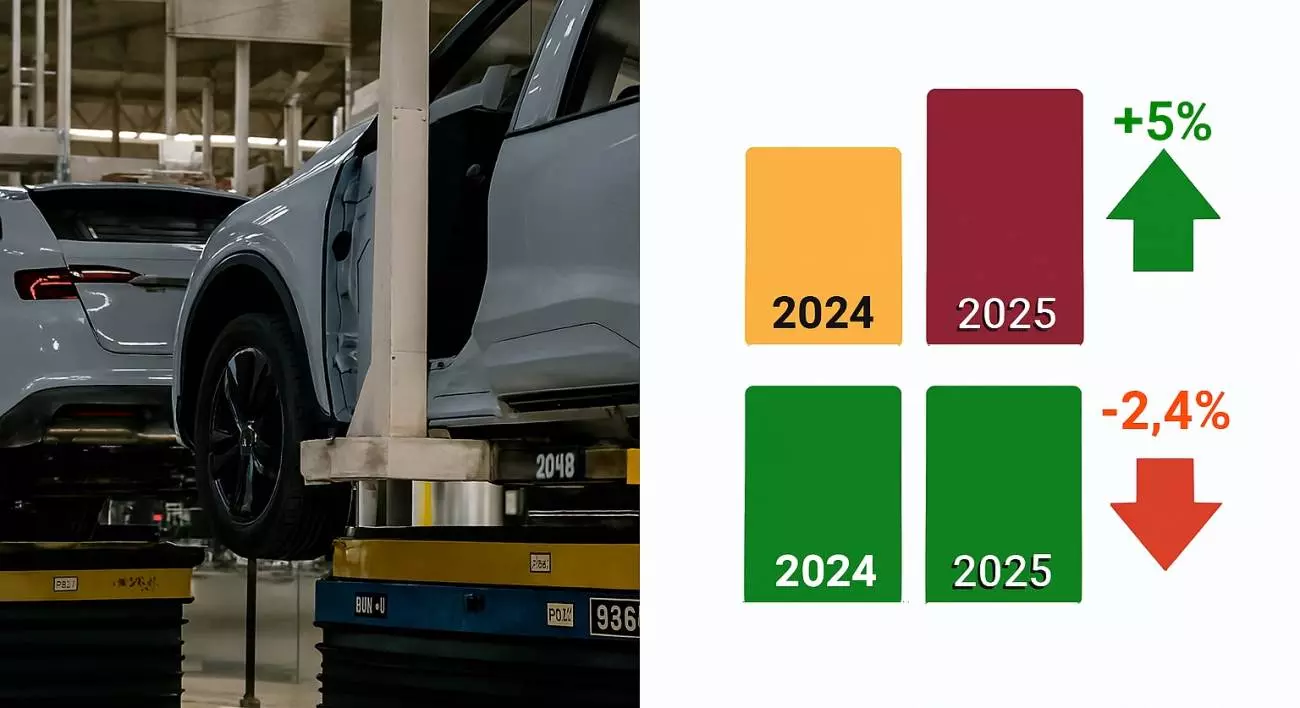

За даними ACEA, у першому півріччі 2025 року світові реєстрації нових автівок склали 37,4 млн одиниць — зростання приблизно на 5 % порівняно з аналогічним періодом 2024 року.

У Європі ж ринок показав негативну динаміку: реєстрації зменшилися на 2,4 %, а в самому ЄС — на 1,9 %.

Натомість виробництво автомобілів в Азії, переважно в Китаї, збільшилося на 12,3 %, що підкреслює сильне географічне перекручування у користь Азіатсько-Тихоокеанського регіону.

Згідно аналітики Bain & Company, маржі автокомпаній також зазнають тиску: у першому кварталі 2025 року маржа OEM упала до ~5,4 %, що означає падіння більш ніж на 40 % порівняно з піковими значеннями 2021 року.

Виробники змушені одночасно інвестувати у двигуни внутрішнього згоряння й електричні моделі, що створює подвійне фінансове навантаження.

Китайський ринок лишається ключовим гравцем, і цінова конкуренція там тисне на глобальні показники. Значна частина зростання світових реєстрацій обумовлена саме збільшенням попиту у Китаї.

Водночас китайські виробники стикаються зі зниженням прибутковості — прикладом є Geely, який повідомив про падіння чистого прибутку на ~14 %, попри ріст обсягів продажів.

Топ-5 компаній за зростанням продажів

Перша половина 2024 року порівняно з першою половиною 2025 року

| Компанія | Продажі (млрд €) | Порівняно з 2024 | Продані авто (тис.) | Порівняно з 2024 |

|---|---|---|---|---|

| Leapmotor | 2,88 | + 154 % | 222 | + 156 % |

| Xpeng | 4,05 | + 115 % | 197 | + 279 % |

| Polestar | 1,21 | + 43 % | 30,3 | + 51 % |

| NIO | 0,42 | + 21 % | 6,4 | + 47 % |

| BYD | 44,14 | + 14 % | 2.146 | + 33 % |

| Всього* | 1.155 | - 2 % | 37.605 | + 3 % |

За підсумками першого півріччя 2025 року операційний прибуток глобальних автовиробників впав на 23 %, а чисті прибутки — на 69 %, до ~22,6 млрд євро (середня чиста маржа ≈ 2 %).

Це підтверджує висновки міжнародних консалтингових компаній про те, що зростання продажів не компенсує підвищення витрат.